elektronikci

FD Üye

Yaklaşık 3 aydır Borsa İstanbul’da bilhassa bankacılık paylarında ve TL cinsi devlet tahvillerinde büyük bir çıkış gözleniyor. Hazine ve Maliye Bakanı Nureddin Nebati de, son günlerdeki söylemlerinde bu bahse dikkat çekmeye başladı. Nebati, son olarak “Sermaye piyasalarımız her geçen gün itimat tazeliyor, geleceğe itimatla bakıyor. Borsamız haftayı dolar bazında 17 yılın en güçlü rallisi ile geride bıraktı, 3.521,38 puan ile haftayı sonlandırdı. BIST 100 endeksi 2 aydır rekor üstüne rekor tazeliyor. O denli ki, bu yükseliş, Temmuz 2005’ten bu yana en güçlü ralliye işaret ediyor” kelamlarıyla bu sevincini söz etti. Ekonomistler de sık sık bu mevzuyu Twitter hesaplarından yaptıkları paylaşımlarda lisana getiriyorlar. Biz de mevzuyu Bahçeşehir Üniversitesi Milletlerarası Finans Öğretim Üyesi Doç. Dr. Hakkı Öztürk’le konuştuk. Borsada yerli alımlarının büyük ihtimalle büyük kümeler tarafından yapıldığını belirten Öztürk, “Bilindiği üzere Borsa İstanbul derinliği çok yüksek olan bir borsa değil. Birebir vakitte kamu bankalarının paylarının çoğunluğu Türkiye Varlık Fonu’nda olduğundan, oyunun içinde Türkiye Varlık Fonu da olabilir” dedi. 13 Temmuz’dan sonra dünya borsalarındaki dolar bazlı getiri oranlarını aşağıdaki tabloda özetleyen Öztürk, “Tablodan da görüleceği üzere BIST 100 ve BIST bankacılık endeksi son 2 ayda hem gelişmiş hem de gelişmekte olan ülke borsa endekslerinden olağandışı bir biçimde müspet ayrışmıştır. Son 2 ayda iktisatta olumlu istikamette bir değişiklik yokken, neden bu ayrışma olmuştur?” sorusunun karşılığını şöyle özetledi:

Dolar bazlı getiri (13 Temmuz'dan sonra)

XBANK %126

BIST100 %40

MSCI Dünya %5

MSCI GOÜ Banka %5

MSCİ GOÜ %0

GOÜ: Gelişmekte olan ülkeler

'Borsaya yabancı girişleri mi oldu?’

“TCMB’nin yayınladığı menkul değer istatistiklerine nazaran, son 5 haftada pay senetlerine net yabancı girişi yalnızca 790 milyon dolar (yaklaşık 2.8 milyar dolar net satış). Hasebiyle son 2 aydır borsadaki çok süratli yükselişin gerisinde yabancı alımlarının yüklü olduğunu söylemek mümkün değil. Esasen borsada yabancı takas oranı yüzde 34 ile tarihi düşük düzeylerde. Münasebetiyle borsadaki bu süratli yükselişin ardında daha çok büyük yerlilerin olduğu gözüküyor. Bununla birlikte, kredili alışların da bir ölçü tesiri olduğunu söyleyebiliriz. Birebir vakitte VİOP’ta oluşan teminat tamamlama davetlerinin da (margin call) son günlerde çok yükseldiği biliniyor. Olağan ki spot piyasada tavan tavan giden payların ardında manipülatif bir operasyon olup olmadığının belirlenmesi de SPK’nın vazifesi.”

Öztürk, bankacılık bölümünün son 2 ayda dolar bazında yüzde 126 yükselişinin nedenlerini şöyle tahlil etti:

- Bankacılık dalının ise son 1 yıldır nominal bazda net kârları hem enflasyona endeksli tahvil tutmalarından hem de net faiz marjlarının artmasından ötürü çok yükseldi. Fakat enflasyon muhasebesi uygulanmış olsa, kârlılıklarının düşeceği aşikar.

- Bankacılık dalı kârlılığına aşağıdaki grafikte bakmak daha sağlıklı. 2006-2017 ortası banka dalı öz sermaye kârlılığı enflasyonun üzerindeyken, 2018 ile enflasyonun altına düşmüş. Son durum ise, banka kesimi özsermaye kârlılığı yüzde 28, enflasyon yüzde 80. Banka kesiminin özsermaye kârlılığı enflasyonun altında kalmaya devam ediyor. Kıymetli olan gerçek kârlardır.

Kaynak: Bloomberg

- Dolayısıyla bankacılık endeksindeki son 2 aydır çok süratli yükselişi, beklentilerde de besbelli bir değişiklik yokken temel dinamiklere dayandırmak pek mümkün değil. Her ne kadar TÜFE bazlı kağıtlardan ve net faiz marjından bankacılık dalı nominal olarak yüksek kâr elde etse de, hem özsermaye kârlılıkları enflasyonun epeyce altında hem de bankaların mecbur tutmak zorunda oldukları düşük faizli TL devlet tahvillerinin önümüzdeki devir için risk taşıdığı biliniyor.

- O vakit temel faktörlerle açıklanmayan 1.5 aydaki bankacılık endeksindeki süratli yükselişin nedeni ne olabilir? Bilhassa kimi özel ve kamu bankaları üst üste tavan giderek çok yüksek primler yaptılar. Bu süratli rallinin gerisinde datalara baktığımızda yabancı alımların yüklü olmadığını, yerli alımlarının temel itici güç olduğunu belirtmiştim. Olağan ki burada yerli küçük yatırımcıdan kelam etmiyoruz. Bilhassa son 1 yıldan beri uygulanan para siyasetinden ötürü TL’de oluşan tarihi yüksek negatif gerçek faiz natürel ki yerli küçük yatırımcıların borsaya olan ilgisini artırdı. Lakin son 1.5 aydaki süratli yükseliş ve tavanların ardında yerli küçük yatırımcı olamaz.

- Yerli alımları büyük kümeler tarafından yapılıyor büyük ihtimalle, bilindiği üzere Borsa İstanbul derinliği çok yüksek olan bir borsa değil. Tıpkı vakitte kamu bankalarının paylarının çoğunluğu Türkiye Varlık Fonu’nda olduğundan, oyunun içinde Türkiye Varlık Fonu da olabilir. Sayın Hazine ve Maliye Bakanı’nın borsanın rekor kırdığı, sermaye piyasalarının inanç tazelediği ve yatırımcılar açısından her geçen gün daha da cazip hale geldiği ile ilgili yaptığı açıklama da var.

- Diğer taraftan, bankacılık paylarının uzun vakittir hem dolar bazlı hem de çarpanlara nazaran ucuz olduğu biliniyor ancak son 1.5 aydaki çok süratli rallinin sebebini ucuzluğa bağlamak ve bilhassa kamu bankalarındaki tavanları bununla açıklamak da çok gerçek olmaz. Zira beklentilerde son aylarda besbelli bir değişiklik yok.

- Unutmamak gerekir ki, küçük yatırımcı açısından borsada çok süratli yükselişlerin düzeltmeleri de süratli olur. Münasebetiyle küçük yatırımcılar çok dikkatli olmalı.

- Her ne kadar son 1.5 aylık ralliyi temel olarak açıklamak pek mümkün olmasa da, ben uzun vade için borsadaki payların genel olarak ucuz olduğunu söyleyebilirim. Bankacılık kesiminin de yapısının uzun vade için genel olarak sağlam olduğunu düşünüyorum. Türkiye’de iklim değiştiğinde ve olağan iktisat siyasetlerine dönüldüğünde yabancı yatırımcının bilhassa uzun vadeli olan emeklilik ve yatırım fonları aracılığıyla ağır olarak tekrar Türkiye’ye para getirip Borsadaki paylara yatırım yapacağını öngörüyorum. Bununla birlikte, vakti geldiğinde yabancılar seçim için evvelce de durum alacaktır.

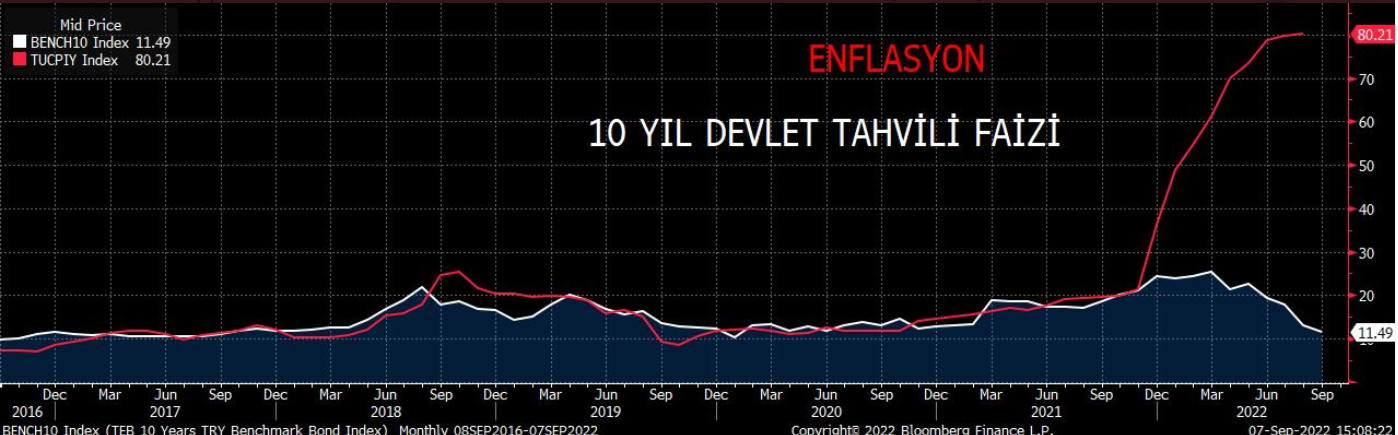

Prof. Dr. Hakkı Öztürk, son 3 ayda devlet tahvillerindeki süratli düşüş hakkında da şu değerlendirmeleri yaptı.

- 3 ay evvel 10 yıl devlet tahvili fiyatı 89 TL iken 160 TL’ye yükseldi. Fiyatlar kabaca yüzde 80 artarken, faizi de yaklaşık yüzde 25’ten yüzde 11’e geriledi. 2 ve 5 yıllık TL devlet tahvilleri için de durum benzeri. 2 yıllıkta faiz yüzde 13’e, 5 yıllıkta ise yüzde 11’in altına gerilemiş durumda. Olağan şartlarda bir ülkede faizlerin düşmesi için enflasyon ve enflasyon beklentilerin düşmesi ve risklerin düşmesi gerekir. Son 3 ayda Türkiye’de ne enflasyon beklentilerinde ne de risklerde bir düşme var. Piyasaları yakından takip edenlerin bildiği üzere son 3 aydaki tahvil faizlerindeki bu süratli düşüşün sebebi, TCMB’nin getirdiği düzenlemelerle bankaların mecburen devlet tahvili almak zorunda olması. Bankalar tahvilleri aldıkça fiyatları yükseliyor ve getirileri düşüyor. Bu türlü bir durumda olması gereken faizi yansıtmayan, bastırılmış tahvil faizleri oluşuyor. TL tahvil piyasasında fiyat ve faizlerinin hakikat yerde oluşmadığına aşağıdaki örneklerle açıklayabiliriz.

- Birincisi, Türkiye Hazinesi’nin TL ve dolar cinsi çıkardığı tahvil (Eurobond) faizlerinin çabucak hemen eşit düzeye gelmiş olması. 5 yıllık TL devlet tahvili faizi yüzde 10.90, 5 yıllık dolar cinsi Eurobond faizi ise yüzde 9.5. Burada bir anomali olduğu, TL’deki yüksek enflasyon yüzünden TL faizin çok daha yüksek olması gerektiği açıktır.

- Aynı biçimde, 10 yıllık devlet tahvili faizi en son 2016 Eylül'de yüzde 10’un altını görmüştü. O vakit enflasyon yüzde 7 idi. Şu an 10 yıllık döviz tahvili faizi yüzde 11 ile tek haneye yanlışsız düşme eğiliminde fakat mevcut enflasyon yüzde 80 ve önümüzdeki devir için enflasyon beklentileri çok yüksek.

Kaynak: Bloomberg

- Dolayısıyla TL tahvil piyasasındaki fiyatlamalar sağlıklı değil, yapay fiyatlamalardır. Bu yüksek enflasyon ortamında, uzun vadede sürdürülmesi mümkün değildir.